UNPI 42/43

UNPI 42/43

UNPI 42/43 - Saint-Etienne

Chambre Syndicale de la Propriété Immobilière Auvergne-Rhône-Alpes

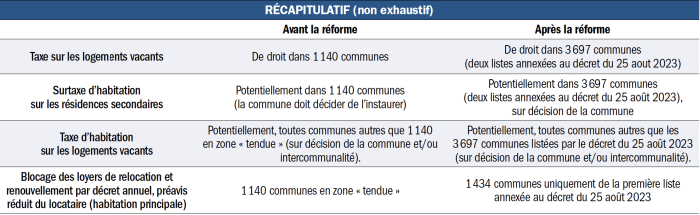

Un nouveau zonage pour la taxe sur les logements vacants, la surtaxe sur les résidences secondaires et d’autres dispositifs non fiscaux

EXAMEN — Le décret n°2023-822 du 25 août 2023 modifie le champ d’application de la taxe annuelle sur les logements vacants (TLV). Les textes concernant la surtaxe d’habitation sur les résidences secondaires renvoyant à la TLV, le champ de cette surtaxe est également modifié. Le décret du 25 août dernier a même une incidence sur le champ de dispositifs non fiscaux (blocage des loyers de relocation, droit à un préavis réduit du locataire, etc.).

Petit retour en arrière

Des élus de nombreuses communes situées en dehors des zones « tendues » définies par les textes relatifs à la taxe sur les logements vacants (TLV) se plaignaient de ne pas pouvoir appliquer une surtaxe d’habitation sur les résidences secondaires. Répondant à ce souhait, et comme nous l’indiquions dans nos colonnes (1), le législateur a décidé d’étendre le champ d’application de la TLV, la majoration de taxe d’habitation sur les résidences secondaires pouvant être votée dans toutes les communes où s’applique la TLV (article 73 de la loi de finances pour 2023). L’objectif initial était de permettre aux communes demandeuses d’instaurer une surtaxe dès 2023. Ainsi, la loi de finances pour 2023 avait spécialement décalé du 1er octobre 2022 au 28 février 2023 la date limite pour appliquer une surtaxe dès 2023, le décret listant les nouvelles communes éligibles devant paraitre d’ici là. Finalement, la première liste imaginée ne faisant pas l’unanimité, ce n’est que le 26 août dernier que la liste définitive a été publiée. Les nouvelles communes éligibles à la surtaxe d’habitation ne pourront donc l’appliquer qu’en 2024. Les désaccords sur la nouvelle liste des communes concernées sont en particulier liés au fait que, si des communes souhaitent être classées en zone « tendue » pour avoir la possibilité d’appliquer une surtaxe d’habitation sur les résidences secondaires, d’autres préfèrent rester en zone « non tendue » pour pouvoir appliquer une extension de la taxe d’habitation sur les logements vacants. Ces diverses taxes sont en effet alternatives :

> En zone « tendue », la TLV est de droit et est perçue par l’État, les communes pouvant par ailleurs voter et percevoir une majoration de taxe d’habitation sur les résidences secondaires ;

> Sur le reste du territoire, les communes et intercommunalités peuvent décider d’étendre et percevoir la taxe d’habitation aux logements vacants. Des communes se plaignaient de « perdre de l’argent » en passant de la zone « non tendue » à la « zone tendue » (la surtaxe d’habitation sur les résidences secondaires leur rapporterait moins que la taxe d’habitation étendue aux logements vacants). Ainsi donc, si le Gouvernement a trouvé un accord avec les représentants d’élus locaux sur le nouveau périmètre de la « zone tendue », c’est en promettant un système de compensation pour les collectivités perdantes (2). Ceci illustre à merveille ce que l’on savait déjà : les surtaxes d’habitation sur les résidences secondaires ou l’extension de la taxe d’habitation sur les logements vacants sont avant tout et surtout un outil permettant aux communes et intercommunalités de gagner de l’argent…

Remarque

On pouvait penser que la surtaxe sur les résidences « secondaires » allait disparaitre avec la réforme de la taxe d’habitation. Cette dernière ne concernant désormais plus que les résidences secondaires, celles-ci sont déjà vertement pénalisées. Faut-il permettre en plus de majorer cette taxe d’habitation… lorsqu’elle concerne des résidences secondaires ? C’est un tantinet absurde.

La TLV et la possibilité d’appliquer une surtaxe d’habitation étendues à 2 263 nouvelles communes

Depuis la loi de finances pour 2023, l’article 232 du Code général des impôts sur la TLV ne prévoit plus que l’appartenance d’une commune à une zone d’urbanisation continue (ZUC) de plus de 50 000 habitants soit un critère pour être classé en zone « tendue ». Cependant, au lieu de définir le champ d’application de la TLV d’un bloc, l’article 232 envisage le champ d’application de la TLV en deux parties. Dès lors, le décret d’application du 25 août 2023 comporte lui aussi deux listes, chacune correspondant à l’une des branches de l’article 232. Cela a son importance : si la surtaxe d’habitation sur les résidences secondaires peut-être adoptée dans les communes des deux listes annexées au décret, d’autres dispositifs non fiscaux (voir ci-après) ne continueront de s’appliquer que dans les communes de la première liste (zone « tendue » historique). Ainsi, désormais, l’article 232, I, 1° énonce d’une part que la TLV est applicable de droit « 1° Dans les communes appartenant à une zone d’urbanisation continue de plus de cinquante mille habitants où il existe un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant, qui se caractérisent notamment par le niveau élevé des loyers, le niveau élevé des prix d’acquisition des logements anciens ou le nombre élevé de demandes de logement par rapport au nombre d’emménagements annuels dans le parc locatif social ». Les communes répondant à ces critères sont énumérées dans la première liste annexée au décret n° 2023-882 du 25 août 2023 (« 1° Liste des communes au titre du 1° du I de l’article 232 du Code général des impôts »). D’autre part, l’article 232, I, 2° énonce que la TLV est applicable « dans les communes ne respectant pas les conditions prévues au 1° du présent I où il existe un déséquilibre marqué entre l’offre et la demande de logements entraînant des difficultés sérieuses d’accès au logement sur l’ensemble du parc résidentiel existant, qui se caractérisent notamment par le niveau élevé des loyers, le niveau élevé des prix d’acquisition des logements anciens ou la proportion élevée de logements affectés à l’habitation autres que ceux affectés à l’habitation principale par rapport au nombre total de logements ». Les communes répondant à ces critères sont énumérées dans la seconde liste annexée au décret du 25 août 2023 (« 2° Liste des communes au titre du 2° du I de l’article 232 du Code général des impôts »). Il faut ici être vigilant : les deux listes sont reproduites l’une après l’autre dans une même « annexe », sans lien hypertexte différent permettant d’accéder à une seule d’entre elles.

Remarque : les critères à réunir pour caractériser l’état de tension du marché locatif sont quasiment les mêmes pour les deux alinéas de l’article 232, I. On notera cependant que, pour les communes hors ZUC de plus de 50 000 habitants, l’indice lié à la proportion élevée de résidences « secondaires » remplace celui du nombre élevé de demandes d’attribution d’un logement social. Il reste que l’article 232 ne mentionne que des indices à titre indicatif. Par ailleurs, l’imprécision des termes employés (« proportion élevée », « déséquilibre marqué », « niveau élevé ») laisse toute place au pouvoir réglementaire pour façonner librement le champ d’application de la TLV (et de la surtaxe d’habitation facultative). Il en va ici comme pour la définition des territoires pouvant être soumis à encadrement des loyers par arrêté préfectoral (utilisation par l’article 140 de la loi ELAN d’adjectifs de valeurs purement subjectifs)…

À noter : rappelons que, à l’inverse, l’extension de la taxe d’habitation aux logements vacants ne pouvant être votée que dans les communes non soumises à la TLV (article 1407 bis du CGI), les extensions éventuellement votées dans les 2 270 nouvelles communes listées sont caduques.

La TLV et la surtaxe d’habitation étendues dès 2024

Concernant la TLV, et comme l’indique l’article 232, II du Code général des impôts, « la taxe est due pour chaque logement vacant depuis au moins une année, au 1er janvier de l’année d’imposition ». Le décret du 25 août 2023 sur le champ d’application de la TLV entrant immédiatement en vigueur, il faut considérer que tout logement vacant au 1er janvier 2024 dans l’une des 3 697 communes listées par ce décret (deux listes confondues) est passible de la TLV (peu important le fait qu’il y a quelques semaines encore la commune concernée n’était pas en zone « tendue »). Rappelons par ailleurs que, comme nous l’indiquions dans notre magazine de février dernier, le taux de « la TLV augmente de plus d’un tiers (…) et passe de 12,5 % la première année de vacances, à 17 % ». Il « passera ensuite de 25 % à 34 % les années suivantes ». Concernant la surtaxe d’habitation, elle ne s’appliquera en 2024 que si la commune délibère en faveur de cette surtaxe avant le 1er octobre 2023 (selon les règles habituelles définies par l’article 1639 A bis du code général des impôts). Rappelons ici que la majoration (entre 5 % et 60 %) ne porte pas sur le montant total de la taxe d’habitation (qui fait intervenir généralement un taux communal et un taux intercommunal) mais uniquement sur la part communale de taxe d’habitation. Par ailleurs, elle peut, sur réclamation, être contestée dans plusieurs hypothèses, par exemple dans le cas des « personnes contraintes de résider dans un lieu distinct de celui de leur habitation principale » (article 1407 ter du CGI).

294 communes de plus dans la zone tendue « historique » (ZUC de plus de 50 000 habitants)

Conformément à la loi de finances pour 2023, le décret du 25 août 2023 ajoute une liste de 2 263 communes dans lesquelles la TLV et la surtaxe d’habitation sur les résidences secondaires (sur option de la commune) sont applicables. Cependant, le décret du 25 août a également allongé la liste des communes situées dans une ZUC de plus de 50 000 habitants (zone « tendue » historique) où ces dispositifs sont également applicables. Ainsi, la première liste annexée au décret du 25 août 2023 (au titre du I, 1° de l’article 232 du CGI) comprend désormais 1 434 communes, contre 1 140 jusqu’ici. Comme le précise une note du ministère chargé de la Ville et du Logement, cela est notamment dû au nouveau classement en zone tendue des unités urbaines d’Avignon, Caen, Chambéry, Cluses, Bailly-Romainvilliers, Creil, Lunel, Nîmes, Orléans, Rennes, Saint-Cyprien, Salon-de-Provence.

Quid des dispositifs non fiscaux renvoyant au champ de la TLV ?

Le champ d’application de divers dispositifs étant défini par rapport au champ de la TLV, on pouvait se demander si ces dispositifs allaient être étendus à 3 697 communes comme la TLV. Comme l’indique la note précitée du ministère, les dispositifs non fiscaux restent en principe assis sur le champ historique de la TLV (communes d’agglomérations de plus de 50 000 habitants, 1 434 communes selon la première listée annexée au décret du 25 août). C’est le cas notamment du blocage des loyers de relocation et renouvellement par décret annuel. En effet, l’article 18 de la loi du 6 juillet 1989 vise les « zones d’urbanisation continue de plus de 50 000 habitants où… » (champ défini exactement comme l’article 232, I, 1° du Code général des impôts, auquel correspond uniquement la première liste annexée au décret du 25 août). C’est le cas également du préavis réduit du locataire en zone « tendue ». La note du ministère cite d’autres dispositifs dont le champ n’est pas modifié : l’effort de production supplémentaire de logements sociaux (loi SRU), la possibilité de dérogation au PLU, certaines dérogations à l’obligation de créer des aires de stationnement pour le neuf, etc.

BON À SAVOIR

Modification du champ du blocage des loyers et du préavis réduit

La mise à jour des agglomérations de 50 000 habitants tendues (zone tendue historique) invite à tout reprendre depuis le début. Le mieux est de consulter le décret du 25 août 2023 sur internet (taper « décret 2023-822 » sur votre moteur de recherche et cliquer sur le premier lien proposé). Concernant le blocage des loyers de relocation et renouvellement par décret ou le préavis réduit, seule la première liste en annexe vous intéresse. Si le logement considéré est situé dans une des communes listées, il faut considérer que toute relocation ou tout renouvellement à compter du 27 août 2023 (date d’entrée en vigueur du décret du 25 aout) est soumis au décret de blocage des loyers de relocation ou renouvellement (1). Cela, même si, au moment où vous avez signé le bail, le logement considéré n’était pas situé en zone tendue. À l’inverse, la note précitée du ministère chargé du Logement indique que 35 communes sont « sorties » de la zone tendue historique. C’est le cas par exemple des communes de l’agglomération de Beauvais ou de communes de l’agglomération de Grenoble, comme Voiron. Les logements situés dans ces communes sont immédiatement « libérées » du blocage des loyers de relocation ou renouvellement ; lors par exemple de la prochaine relocation, le propriétaire pourra augmenter son loyer librement (si le marché le permet…). Il en va de même pour le préavis réduit. De notre point de vue, les tribunaux concluant généralement à l’application immédiate des règles favorables aux locataires (2), il faut considérer que, même pour un bail ancien, le locataire aura le droit de délivrer congé avec un préavis d’un mois dans toute commune figurant dans la première liste annexée au décret du 25 août, même si, il y a quelques semaines encore, cette commune n’était pas classée en zone tendue.

Rappelons toutefois que, si tous ces dispositifs restent cantonnés au champ historique de la TLV, la liste des communes tendues d’agglomérations de plus 50 000 habitants comprend désormais 1 434 communes (contre 1 140 jusqu’ici). Il faut ici être très vigilant (voir notre encadré). Par exception, certains dispositifs voient leur champ être sensiblement étendu avec celui de la TLV. C’est le cas notamment du plafonnement des honoraires des professionnels intervenant dans la location d’un logement à usage d’habitation principale. Le décret n° 2014-890 du 1er août 2014 fixe différents plafonds pour la « zone très tendue » (zone A bis de certains dispositifs fiscaux), la « zone tendue » et le reste du territoire. La « zone tendue » étant définie par référence aux communes listées par le décret sur la TLV, le plafond concernant la zone tendue concerne désormais 3 697 communes (toutes communes des deux listes annexées au décret du 25 août, hors celles de la zone A bis…). Une autre exception concerne le champ d’application de l’encadrement des changements d’usage. On sait que celui-ci s’applique automatiquement dans les « communes de plus de 200 000 habitants et (…) celles des départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne » (article L.631-7 du Code de la construction et de l’habitation). Cependant, l’article L.631-9 du CCH permettait jusqu’ici au préfet, sur proposition du maire, de l’étendre aux « communes appartenant à une zone d’urbanisation continue de plus de 50 000 habitants dont la liste est fixée par le décret mentionné au I de l’article 232 du code général des impôts ». La loi de finances pour 2023 ayant supprimé la condition d’appartenance à une ZUC de plus de 50 000 habitants, l’extension est désormais possible sur les communes des deux listes annexées au décret du 25 août 2023.